Hieronder volgen specificaties per belastingsoort. Deze zijn gebaseerd op de stand per 31 december 2025 volgens de door de onafhankelijke accountant gewaarmerkte afrekeningen van BsGW. BsGW gaf, behalve bij de OZB-opbrengsten, geen signalen af dat de begrote belastingopbrengsten voor 2025 niet worden gerealiseerd. Enkele gegevens zijn nog niet geactualiseerd. Het is mogelijk dat er alsnog verschillen ontstaan met de begroting voor 2025. Deze worden in de jaarrekening 2026 meegenomen en verwerkt.

Onroerende zaakbelastingen

Jaarlijks wordt een nieuwe WOZ-waarde voor onroerende zaken vastgesteld. In 2025 is deze gebaseerd op de waardepeildatum 1 januari 2024. De OZB-tarieven worden gecorrigeerd voor de gemiddelde waardeontwikkeling van het vastgoed, om de geraamde opbrengsten en de gemiddelde woonlastendruk gelijk te kunnen houden.

De OZB-opbrengsten 2025 zijn geraamd op € 43,9 miljoen. De realisatie is uiteindelijk € 281.000 hoger. Dit wordt veroorzaakt door areaal en het afwikkelen van bezwaar- en beroepsprocedures die gunstiger uitvielen dan verwacht.

2024 | 2025 | ||||

|---|---|---|---|---|---|

Tarief | Baten | Tarief | Baten | ||

Realisatie | Begroot | Realisatie | |||

Eigendom woningen | 0,1322% | € 18.549 | 0,1190% | € 18.301 | € 18.303 |

Eigendom niet-woningen | 0,3873% | € 14.511 | 0,3664% | € 14.886 | € 14.937 |

Gebruiker niet-woningen | 0,3111% | € 10.226 | 0,2943% | € 10.353 | € 10.382 |

Resultaat voorgaande jaren | € 468 | € 345 | € 545 | ||

Totale baten | € 43.754 | € 43.885 | € 44.166 | ||

Verschil | € 281 | ||||

Hondenbelasting

Door een lager aantal honden dan waar in de begroting rekening mee was gehouden is in heffingsjaar 2025 € 17.000 minder opbrengsten hondenbelasting gerealiseerd.

2024 | 2025 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 435 | € 309 | € 293 | |

Resultaat voorgaande jaren | -€ 13 | -€ 4 | -€ 5 |

Totale baten | € 422 | € 305 | € 288 |

Verschil | -€ 17 | ||

Verblijfsbelasting

De opbrengst verblijfsbelasting inclusief de afrekeningen over voorgaande jaren sluit nagenoeg aan bij de begroting.

2024 | 2025 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 2.588 | € 2.675 | € 2.680 | |

Resultaat voorgaande jaren | € 376 | € 2 | € 4 |

Totale baten | € 2.964 | € 2.677 | € 2.684 |

Verschil | € 7 | ||

Afvalstoffenheffing

In de kostendekkendheidsberekening zit meer dan alleen de baten en lasten van het organisatieproduct afval. Volgens artikel 228a Gemeentewet mogen we de compensabele BTW en toerekenbare overhead als kostenpost aan de afvalexploitatie toerekenen. Deze posten zijn medebepalend voor de mate van kostendekkendheid. Het tekort wordt vanuit de algemene middelen aangevuld.

De lasten voor afval zijn de afgelopen jaren gestegen. Bij het vaststellen van de begroting is besloten de woonlasten tot en met 2027 gelijk te houden. De gerealiseerde kostendekkendheid van de afvalstoffenheffing is 82% in 2025. De begrote kostendekkendheid was 75%. Het verschil komt voornamelijk door lagere lasten. In 2024 was de realisatie 90%. Toen is de volledige voorziening egalisatie afval gebruikt voor aanvulling van de inkomsten.

2024 | 2025 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

€ 10.925 | € 10.923 | € 10.960 | |

Resultaat voorgaande jaren | € 90 | € 81 | |

Totale baten | € 11.014 | € 10.923 | € 11.041 |

Verschil | € 118 | ||

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Afvalstoffenheffing | 12.348 | 882 | 2.201 | 15.431 | 1.536 | 11.041 | 12.577 | 82% |

Rioolheffing

In de kostendekkendheidsberekening zit meer dan alleen de baten en lasten van het organisatieproduct riolering. Volgens artikel 228a Gemeentewet mogen we de compensabele BTW en toerekenbare overhead als kostenpost aan de rioolexploitatie toerekenen. Deze posten zijn medebepalend voor de mate van kostendekkendheid. Het tekort wordt vanuit de algemene middelen aangevuld.

De lasten voor riool zijn de afgelopen jaren gestegen. Bij het vaststellen van de begroting is besloten de woonlasten tot en met 2027 gelijk te houden. De gerealiseerde kostendekkendheid van de rioolheffing is 82% in 2025. De begrote kostendekkendheid was 81%. De baten en lasten waren beiden wat hoger dan begroot. In 2024 was de realisatie 96%. Toen is de volledige voorziening egalisatie tarief GRP+ gebruikt voor aanvulling van de inkomsten.

2024 | 2025 | ||

|---|---|---|---|

Baten | Baten | ||

Realisatie | Begroot | Realisatie | |

Kleingebruik | € 7.749 | € 7.815 | € 7.843 |

Grootverbruik | € 532 | € 532 | € 532 |

Resultaat voorgaande jaren | -€ 3 | € 130 | € 139 |

Totale baten | € 8.279 | € 8.477 | € 8.514 |

Verschil | € 37 | ||

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Rioolheffing | 8.078 | 1.041 | 1.278 | 10.397 | 3 | 8.514 | 8.517 | 82% |

Leges

Hoofdstuk 1. Algemene dienstverlening

- Burgerlijke stand

Er zijn meer huwelijken voltrokken dan in 2024. - Reisdocumenten

Het aantal aanvragen voor reisdocumenten door ingezetenen is volgens verwachting. Het is lager dan in 2024 maar in dat jaar hadden we tegen verwachting in juist meer aanvragen. Het aantal verstrekte reisdocumenten aan niet-ingezetenen was afgelopen jaar iets hoger. - Rijbewijzen

In 2025 zijn voor het tweede jaar op rij minder rijbewijzen aan de balie aangevraagd. Dit komt door de mogelijkheid om online via het RDW een rijbewijs te verlengen. - Persoonsdocumenten en basisregistratie personen

Er zijn meer uittreksels BRP aangevraagd dan in 2024. Hiervoor is geen verklaring te geven. RNI uittreksels zijn dit jaar iets minder verstrekt. - Naturalisaties

Er zijn minder naturalisatieaanvragen in behandeling genomen dan in 2024. Dit komt door een tijdelijke onderbezetting. - Gemeentearchief en Kansspelen

Beide leges zijn zo gering dat we geen specifieke analyse maken. - Overige leges

Het aantal aanvragen voor de aanleg van kabels en leidingen is lager uitgevallen dan begroot.

De opbrengst parkeerontheffingen is hoger dan begroot. Het aantal aanvragen voor gehandicaptenparkeerplaatsen is toegenomen. Dit is een bredere landelijke trend. Het aantal beschikbare parkeerplaatsen neemt af en het autobezit neemt toe. Voor inwoners die een gehandicaptenparkeerkaart hebben groeit de wens om een eigen gereserveerde parkeerplaats te hebben. Dit is alleen mogelijk via een gehandicaptenparkeerplaats op kenteken.

Hoofdstuk 2. Dienstverlening en besluiten in het kader van de Omgevingswet

- Omgevingsvergunningen

Over heel 2025 hebben we meer leges gerealiseerd dan begroot. Dit komt door het vaststellen van hogere bouwkosten voor de heffing van leges. Daarnaast hebben we gemerkt dat aanvragers beperkt gebruik maken van de mogelijkheden van de Wet kwaliteitsborging voor het bouwen. Hierdoor hebben we meer vergunningen voor de technische bouwactiviteit afgegeven dan geraamd. In de begrote legesopbrengsten was rekening gehouden met het wegvallen van een deel van de vergunningen (gevolgklasse 1 Wet Kwaliteitsborging bouwen voor het bouwen).

Het aantal ingediende aanvragen en de omvang van de aanvragen wordt hoofdzakelijk bepaald door de markt(ontwikkelingen).

Hoofdstuk 3. Dienstverlening vallend onder Europese dienstenrichtlijn

- Drank- en horecawet

Als onderdeel van kwaliteitsborging is de vergunningenregistratie geactualiseerd. Dit heeft geleid tot een efficiëntere werkwijze en minder aanvragen. - Evenementen

Het aantal kleinschalige evenementen tot 1.500 bezoekers is ten opzichte van 2024 toegenomen. Dit zorgt ook voor hogere opbrengsten in voorliggende jaarrekening. - Sexinrichtingen en Winkeltijdenwet

Beide leges zijn zo gering dat we geen specifieke analyse maken. - Overige leges

Het grootste deel van de overige leges valt binnen de Wet kinderopvang. De opbrengsten hiervan waren iets hoger dan begroot. De tarieven worden door de GGD bepaald.

Leges | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Hoofdstuk 1: | ||||||||

Burgerlijke stand | 108 | 35 | 3 | 146 | 144 | 144 | 99% | |

Reisdocumenten | 1.704 | 488 | 26 | 2.218 | 2.046 | 2.046 | 92% | |

Rijbewijzen | 287 | 106 | 5 | 398 | 401 | 401 | 101% | |

Persoons- | 143 | 47 | 9 | 199 | 186 | 186 | 93% | |

Gemeentearchief | 2 | 2 | 4 | 1 | 1 | 25% | ||

Naturalisaties | 133 | 17 | 2 | 152 | 141 | 141 | 93% | |

Kansspelen | 1 | 1 | 250% | |||||

Overige leges | 340 | 222 | 13 | 575 | 547 | 547 | 95% | |

Totaal hoofdstuk 1 | 2.717 | 917 | 58 | 3.692 | 0 | 3.467 | 3.467 | 94% |

Hoofdstuk 2: | ||||||||

Omgevings- | 2.941 | 1.754 | 104 | 4.799 | 5 | 4.654 | 4.659 | 97% |

Totaal hoofdstuk 2 | 2.941 | 1.754 | 104 | 4.799 | 5 | 4.654 | 4.659 | 97% |

Hoofdstuk 3: | ||||||||

Drank en horecawet | 26 | 21 | 47 | 45 | 45 | 96% | ||

Evenementen | 85 | 78 | 163 | 29 | 29 | 18% | ||

Sexinrichtingen/ | 1 | 1 | 2 | 2 | 2 | 100% | ||

Winkeltijdenwet | 0% | |||||||

Overige leges | 15 | 1 | 3 | 19 | 14 | 14 | 74% | |

Totaal hoofdstuk 3 | 127 | 101 | 3 | 231 | 90 | 90 | 39% | |

Totaal 1 t/m 3 | 5.785 | 2.772 | 165 | 8.723 | 5 | 8.211 | 8.216 | 94% |

Lijkbezorgingsrechten

Het aantal begravingen is het afgelopen jaar afgenomen. Ook zijn er in tegenstelling tot vorig jaar geen éénmalige baten (voor langdurig verlengen grafrechten) ontvangen. Hierdoor liggen de baten aanzienlijk lager dan vorig jaar. Doordat de lasten in lijn liggen met vorig jaar is de kostendekkendheid gedaald naar 46%. In 2024 was dit 69%.

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Lijkbezorging | 708 | 144 | 852 | 392 | 392 | 46% | ||

Haven- en opslaggelden

De heffingen bij de havens liggen lager dan vorig jaar en zijn ook lager dan begroot. Om bedrijfseconomische redenen wordt er vaker gekozen voor vervoer via de weg dan via het water. Naast de baten zijn ook de totale lasten afgenomen, vooral door lagere personeelskosten. De kostendekkendheid is 96%. In 2024 was dit 88%. Door € 37.000 te onttrekken uit de egalisatiereserve Fondsvorming havengelden is dit toen verhoogd naar 100%.

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Haven- en opslaggelden | 177 | 58 | 5 | 240 | 4 | 227 | 231 | 96% |

Marktgelden

Zowel de baten als de lasten liggen hoger dan begroot. Vooral de energiekosten zijn gestegen. Toch is de kostendekkendheid gestegen naar 90%. In 2024 was dit 71%.

Kostendekkendheid | ||||||||

Heffing | Lasten | Overhead | BTW | Totale | Overige | Heffing | Totale | Kostendek- |

|---|---|---|---|---|---|---|---|---|

Marktgelden | 177 | 44 | 221 | 200 | 200 | 90% | ||

Bedrijven Investerings Zones (BIZ)

- BIZ Blerick, Tegelen en Venlo

In 2025 ging de raad akkoord met een verlenging van deze BIZ-regelingen voor de jaren 2026-2030. Er is € 399.000 begroot en € 422.000 gerealiseerd in 2025.

- BIZ Vastgoedeigenaren binnenstad Venlo

Deze regeling loopt vanaf 2024 voor 5 jaar tot en met 2028. Er is € 174.000 begroot en ook gerealiseerd in 2025.

Woonlasten

Om de ontwikkeling van de belastingdruk binnen onze gemeente te volgen geven wij deze ontwikkeling weer volgens de (landelijk breed erkende) definitie van het Coelo (Centrum voor Onderzoek van de Economie van de Lagere Overheden). De gemeentelijke woonlasten worden als volgt gedefinieerd: het gemiddelde bedrag dat een huishouden in een woning met gemiddelde waarde in een gemeente betaalt aan Onroerende Zaak Belasting (OZB), rioolheffing en afvalstoffenheffing (reinigingsheffing), minus een eventuele heffingskorting.

Atlas lokale lasten (Coelo)

Sinds 2007 geeft het Coelo jaarlijks de Atlas van de lokale lasten uit. Deze atlas bevat een ranglijst waarin de woonlasten van alle gemeenten zijn gerangschikt van laag naar hoog (nummer 1 heeft de laagste lasten).

Venlo kwam in deze ranglijst in 2025 op positie 30 van het totaal aantal (deel)gemeenten van 342. In 2024 was dat plek 65 en in 2023 plek 91.

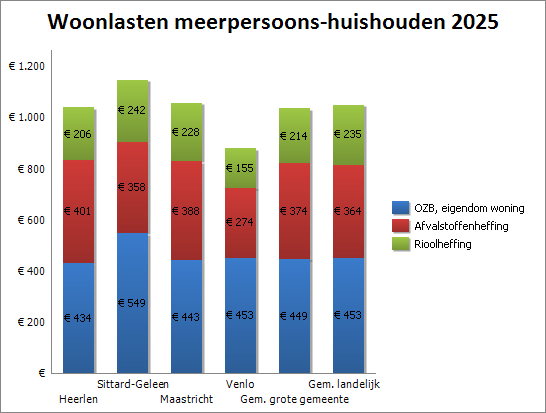

Vergelijking woonlasten

Onderstaande grafiek toont de woonlasten in 2025 van een meerpersoons huishouden in Venlo ten opzichte van het landelijke gemiddelde van alle Nederlandse gemeenten, de grote (100.000+) gemeenten en daarnaast de grote Limburgse gemeenten. De woonlasten in Venlo zijn lager ten opzichte van zowel de Limburgse gemeenten, de grote gemeenten als het landelijk gemiddelde. Het aandeel van de OZB in Venlo is vergelijkbaar met het landelijk gemiddelde. In Sittard-Geleen is de OZB hoger dan in alle referentiegroepen. Het aandeel afvalstoffenheffing en rioolheffing is in Venlo het laagste van alle groepen.

Gemeente Venlo heeft ervoor gekozen om de woonlasten de afgelopen jaren gelijk te houden. Daardoor zijn de woonlasten in Venlo nu duidelijk lager dan het landelijk gemiddelde. Dit blijft zo tot en met 2027. De gemeente heeft besloten dat vanaf 2028 de ozb-tarieven stijgen. Ook gaan de tarieven voor de afvalstoffenheffing en rioolheffing omhoog, zodat de kostendekkendheid uitkomt op 85%. Tot en met 2022 waren de woonlasten in Venlo nog ongeveer gelijk aan het landelijk gemiddelde.

|

|---|